武汉股票期货配资 信托转型观察:监管从严转型持续 风险处置迎重大进展 发力资产服务信托

2023年的信托行业仍处于深度调整和转型期。业务分类新规在当年6月正式实行后,信托公司开始了新的业务转型和探索,而在持续趋严的监管态势下,行业调整压力仍存。

在行业规模方面,信托资产规模持续企稳回升,连续7个季度正增长且增速逐步加快。据信托业协会披露的数据,截至2023年4季度末,信托资产规模余额为23.92万亿元,较9月末增加1.28万亿元,环比增幅为5.65%,较上年同期增加2.79万亿元,同比增幅为13.17%,较三季度末大幅增长5.7个百分点。

在经营业绩方面,信托公司经营收入及净利润均实现止跌回升,经营业绩逐步企稳。据信托业协会统计的数据,52家披露信息的信托公司中,2023年有28家信托公司营业收入实现增长,占比为53.85%;有25家信托公司净利润实现正增长,占比为48.08%。

业务分类新规的落地是2023年至今对信托行业影响最大的事件,连同后续陆续发布的配套政策及多个行业政策,共同为信托业转型指明了方向。在回归信托本源、明确分类标准、引导差异发展、保持标准统一、严格合规管理的总体要求下,信托行业正着力于新的转型。

牌照总数缩减1张,多家公司股权挂牌转让

据国家金融监督管理总局披露的金融许可证信息,截至2023年末共有71个机构曾获批信托牌照。而结合公司实际经营情况来看,当前尚在运营的信托公司只有67家,其中2023年正常披露财报的信托公司约59家。

摩根士丹利发研报指,预计百度第二财季的核心收入将按年大致平稳,但广告增长持续疲弱,由于宏观经济疲软和人工智慧转型,料广告收入将下降2%。另外,该行预计集团的云端业务增长或保持在15%,而核心非通用会计准则营运利润率增长2%,利润率基本平稳。该行表示,由于对百度核心广告复苏维持谨慎态度,并相信短期内不会出现转折点,因此下调了集团2024至25年的核心收入及非通用会计准则营运利润率1至2%,目标价由125美元降至115美元,续予“与大市同步”评级。

从数据来看,信托公司整体利润已有所回升。信托业协会披露的数据显示,截至2023年4季度末,信托业经营收入为863.61亿元,较上年同期增加24.82亿元,同比增速为2.96%;净利润为423.73亿元,较上年同期增加61.3亿元,剔除特殊情况(如因信托公司股权转让产生的一次性收入和利润等)后,2023年信托公司整体利润较上年小幅增长约2.29%。

在风险防范和业务转型的背景下,2023年也有多家信托机构增资获批及落地,增资方式包括引进新股东、定向增发、未分配利润转增、控股股东增资等。据21世纪资管研究院不完全统计,截至2023年末至少12家信托公司增资获批,合计增资金额近200亿元,其中大多为中小信托机构。

由于2007年之后再无新增,信托牌照数量在2023年变得更加紧俏。2023年5月,进入破产程序近一年后,新华信托正式被法院裁定宣告破产。至此,实际仍在运营的信托牌照数量在时隔多年后由68张缩减至67张。曾同属于明天系的新华信托和新时代信托在2020年即被接管,在新华信托被宣告破产后,新时代信托仍在谋求市场化重组。

数量的缩减并没有改变信托牌照“不再吃香”的命运,信托牌照“遇冷”的趋势逐渐显露。此前已有多家信托公司股权陆续被转让,但大多数并未实际完成,其中即包括上述提及的新时代信托。

据21世纪资管研究院不完全统计,2023年至今,中海信托、中诚信托、中铁信托、五矿信托、新时代信托、华信信托、西部信托、大业信托等数家信托公司均面临部分甚至全部股权被挂牌转让的情况。整体来看,此前的挂牌转让更多来自中小股东,今年以来大股东因聚焦主业等原因挂牌转让股权的情况也在发生。

上述信托公司中,部分信托股权面临二次或三次挂牌、打折出售的窘境。如,新时代信托100%股权在2022年8月首次挂牌转让无果后,又分别于2023年2月、2024年5月两度挂出,转让底价也由2022年的23.14亿元降至18.512亿元,约为此前的八折;中海信托5%股权、中诚信托3.3921%股权均曾在2023年被股东挂牌,未成功转让后又在今年陆续再被挂牌,转让底价均约为此前的九折。

除新时代信托100%股权转让外,今年6月刚刚挂出转让公告的大业信托也或将面临“易主”。大业信托此次被挂牌转让的股权份额为41.67%,转让方为其第一大股东东方资产。

业内人士分析指出,一方面随着信托业务“三分类”新规落地,信托公司面临着重塑业务结构的转型压力,希望通过引入新的战略投资者、调整股权结构以加快转型步伐。另一方面,在行业风险持续暴露的背景下,信托行业整体估值出现下降趋势,对中小股东持有的信托公司股权价值影响较大;同时当前部分国企股东有回归主业、清理非主业资产诉求或监管要求。

三分类新规正式落地,监管从严从紧趋势延续

2023年对信托行业影响最大的事件莫过于业务分类新规的正式落地。此外,金融监管总局的三定方案中,信托公司的监管部门“信托部”整合调整为“资管机构监管司”,信托公司与其他资产管理机构的监管规则或将逐步对齐,面临更为严格和专业的监管。

2023年3月,酝酿数月的《关于规范信托公司信托业务分类的通知》正式发布,6月1日起实施,将信托业务分为资产服务信托、资产管理信托、公益慈善信托三大类共25个品种。新规之下,信托公司业务类型和方向更为清晰,同时新规也将引导信托公司进行更明确的转型。

华宝信托在研报中分析认为,监管机构对于信托行业的主动调整呈现出不一样的特点。一方面,信托监管具备更强体系性,监管有效性得到提升。另一方面,信托公司具体业务更为清晰,信托公司和监管部门的报表体系也将对信托行业的真实经营情况进行更准确的刻绘。除此之外,新三分类强制信托公司进行业务转型,监管指向性更强。

业务三分类新规之后,信托行业陆续发布多个行业政策,监管力度持续贯彻。

2023年3月发布的《关于规范信托公司异地部门有关事项的通知》,明确信托公司原则上可在全国6个城市设置异地部门,同一城市所设异地部门在同一地址集中办公数量不超过5个等,同时要求信托公司2024年底前完成异地部门整改工作,延长期限不超过1年。

2023年7月发布的《〈关于规范信托公司信托业务分类的通知〉实施后行业集中反映问题的指导口径(一)》,针对三分类新规的执行提出了更为明确的操作指引,提及资产管理信托原则上应当以组合投资方式分散风险、标品可开展债券回购业务、信托贷款业务“有条件地可开展”等。

2023年11月发布的《信托公司监管评级与分级分类监管暂行办法》,相较此前的信托公司监管评级规则,全面调整了评级框架和要素设置,突出投资者权益保护和行为监管,促进信托公司提升服务能力和转型发展,鼓励其大力开展资产服务信托、公益、慈善信托等本源业务,规范发展资产管理类业务,持续压降待整改业务。

大的趋势上,当前对信托行业的监管仍延续严监管态势,从监管处罚情况可以一窥究竟。企业预警通数据显示,2023年信托机构共收到金融六司91张罚单,涉及处罚金额3809万元。另据监管披露的信息,2024年上半年,国家金融监管总局及各地方监管局累计开出45张罚单、涉及信托公司8家、涉及从业人员近40人,累计罚款金额达1851万元。

结合处罚情况分析,一方面信托业监管处罚中频频出现百万级大额罚单,处罚事由包括展业合规性、资金流向、投后管理、风险披露等诸多方面。仅从年内情况来看,国通信托因风险底数不实、虚假压降融资类信托、投后管理不尽职、违规开展政信业务等13项违法违规行为被罚585万元;昆仑信托因以多种方式违规承接风险项目、向监管部门报送不真实资料、尽职管理不到位、对投资者适当性管理不到位等被处以罚款540万元。

另一方面,严监管态势从2023年延续至2024年,“双罚制”渐成常态,此外也有相关责任人被追罚。如今年7月原安信信托多位高管接连被罚,罚款金额最高达40万元,两位员工被禁止从事银行业工作十五年。

行业人士分析认为,当前对信托行业的监管延续了金融监管从严从紧的态势。而从监管处罚情况来看,也体现出监管工作日趋细化,对具体的业务违规细节把握充分,且对以往的违规事项的回溯与纠偏覆盖面广,对合规操作过程要求渐严,处罚追究责任对事也对人。

风险处置迎重大进展,后续化解思路可寻

回顾2023年至今的信托行业,“回归本源”成为被提及最多的关键词。业务分类新规后,信托业务新格局也有望逐步成型。与此同时,信托机构如何推进引入转型和结构调整、如何加强风险管理和提升治理水平、如何找到差异化竞争路径等,成为行业关注的重点。

在业务和产品转型方面,结合资管新规及业务三分类新规等要求,信托公司正大力发展标品信托,投向证券市场、金融机构的规模和占比持续提升。数据显示,2023年4季度末,信托资产投向金融机构的规模为2.37万亿元,较3季度末增加约1331亿元,环比增速为5.95%,占比13.64%,与3季度末基本持平。与2022年同期相比,规模增加约3575亿元,同比快速增长17.76%,占比小幅提升约0.2个百分点。从数据来看,信托资金投向结构优化,标准化投资能力持续提升。

上海金融与发展实验室主任曾刚在2023年度中国信托业发展评析中分析,信托业务方面,资产服务信托市场空间很大,但收入低且竞争激烈,难以支撑信托行业实现像过去持续多年的业绩增长。在“非标”转“标”持续推进,没有刚兑的非标产品来吸引客户的背景下,资产管理业务与财富管理业务齐头并进,双轮驱动的模式将成为多数信托公司的选择。

在风险处置方面,行业的普遍共识是当前存量风险资产已经基本暴露。2023年以来建元信托(原安信信托)、华融信托、四川信托、中融信托等也均迎来多项重要进展。

当前风险处置已接近尾声的原安信信托被视作是近年来处置较为稳妥、效果较好的案例之一。大致梳理其风险化解及处置过程可以归纳为两个阶段,前期主要通过向信托业保障基金申请短期流动性借款支持来缓解资金周转困难,启动重组后主要通过与债权人和保底承诺函持有人大额债务和解、增资扩股和自然人投资者打折兑付等方式开展化险工作。

华宝证券在研报中将高风险信托机构风险化解可以借鉴的共性思路归纳为两点,其一为信托业保障基金旨在化解和处置信托业风险,而非信托产品损失补偿;其二即地方国资实力是高风险信托机构风险化解的关键。后续对于风险规模较大的高风险信托机构的风险化解,信托业保障基金在信托机构重整重组、短期临时流动性支持方面已经并将持续发挥积极作用,但不应理所当然地认为信托业保障基金应当为投资者提供损失补偿。此外,对于规模较大高风险信托机构的风险化解,地方政府整体支持力度、意愿及概率可能相对有限,其存量非标资金池产品自然人投资者对于兑付比例的心理预期应该更加理性。

产品探索:资产服务信托规模走高,标品持续增长

业务分类新规实施半年后资产服务信托的成立笔数及规模均大幅度超过资产管理信托。

中国信托登记公司的信托产品登记数据显示,2023年6月至12月,信托行业共成立信托产品30415个,成立规模为43325.05亿元。其中,资产服务信托新成立19046个信托产品,成立规模为24708.41亿元,规模占比57.03%;资产管理信托新成立10862个信托产品,成立规模为18416.76亿元,规模占比42.51%。从成立个数上看,资产服务信托较资产管理信托高75.34%;从成立规模上看,资产服务信托较资产管理信托高34.16%。

资产服务信托中的财富管理服务信托由于市场容量巨大、颇具发展空间,成为机构争相布局的方向。除此前就已发展起来的家族信托、保险金信托之外,家庭信托也得到了大力推广。

但这其中的问题是,当前资产服务信托盈利难题仍存。与其他资管机构相比,信托机构在资产管理信托领域优势并不明显,降费潮下收入较低和市场竞争激烈等也为机构发力资产服务信托增添了阻碍。资产服务信托能否支撑业绩增长仍是摆在眼前的问题。

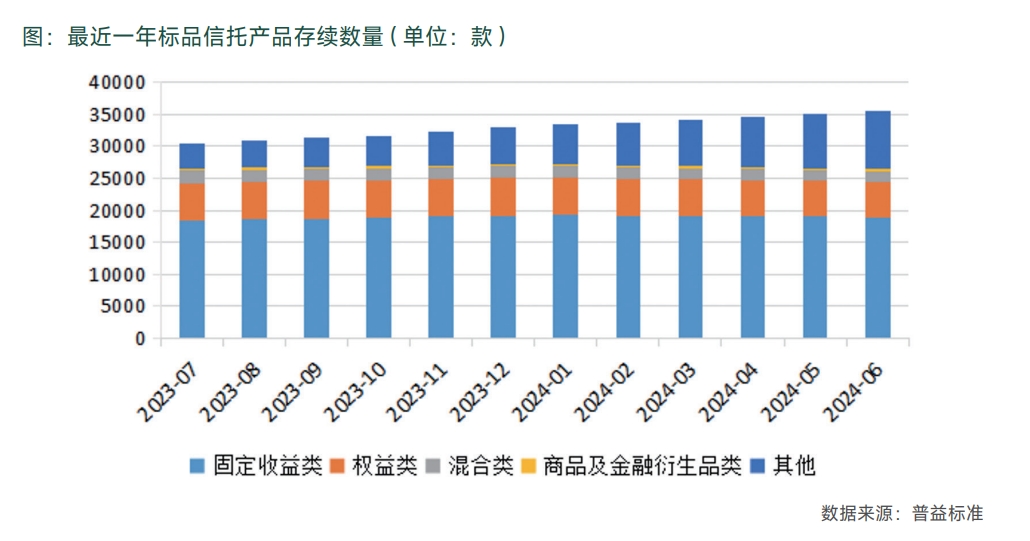

聚焦标品信托来看,近年来标品产品存续数量持续走高,收益率尽管有所波动,但最新数据显示仍呈上升趋势。

据普益标准数据,截至2024年2季度末,共有63家信托公司存续35631款标品信托产品,存续数量环比增加603款,升幅为1.72%。分类别来看,固定收益类产品18967款,占比71.76%;权益类产品5502款,占比20.82%;混合类产品1658款,占比6.27%;商品及金融衍生品类产品305款,占比1.15%。

需要关注的是,高速发展中的标品信托当前仍处于积累阶段。业务转型期的信托公司仍需探索业务模式,同时在主动管理能力等方面积累不足,也面临投研能力不足、人才储备不足、系统建设缺失等一系列问题,导致目前信托公司发展此类产品仍较大程度上依赖私募基金、证券公司等。整体来看,标品信托的发展仍有待信托公司继续深耕和发力。

非标业务被限制后,能够支撑信托公司利润和规模的新业务方向仍在探索中。沿着业务三分类新规划定的路径,信托公司也已着力于新的转型和探索,结合自身优势开展新的业务尝试。

资产管理信托方面,除聚焦债券投资的信托产品外,多家信托公司依据当前产业结构调整及升级趋势,从绿色信托、消费金融、供应链金融等细分市场挖掘业务机会。

资产服务信托一度成为信托公司创新转型的重要领域。除财富管理服务信托外,风险处置服务信托和资产证券化服务信托等均受到较高关注。以风险处置服务信托为例,据业内不完全统计,2022年信托行业风险处置服务信托业务规模约1.5万亿元,预计2030年市场化重组和破产服务信托的市场需求将达10万亿元。

慈善信托作为既可发挥信托本源特色、又能参与公益事业的服务方式,也成为转型创新的重要方向之一。据慈善中国披露的数据,截至7月末,慈善信托备案数据1878条,财产总规模达74.75亿元。此前五矿信托、中航信托、厦门信托等均有慈善信托相关产品落地。

信托业务三分类新规正式实施以来武汉股票期货配资,发力资产服务信托逐渐成为信托公司的共同选择。与此同时,资产服务信托做规模、资产管理信托做收入、公益慈善信托发挥协同价值成为一种较为普遍的展业策略。